令和2年3月に消費税法が改正されました。

その結果、以前のように住宅用賃貸用物件における消費税還付は、令和2年10月以降は難しくなりました。

(令和2年3月以前にご契約の新築案件は、まだ消費税還付可能です。)

一方で、居住用でない物件

・商業ビル

・ホテル

・民泊(全てではないです。)

・1,000万円未満の戸建、区分

などと

太陽光発電所は、現在も消費税還付可能です。

実は、居住用建物の〇〇も???

消費税還付を理解するためには、消費税の仕組みを理解する必要があります。

消費税の納税義務者である場合に、本則課税を適用している事業者が対象となります。

(免税事業者、簡易課税を選択している事業者は、還付の適用はありません。)

この場合、納める消費税は、10円ー5円=5円(納税)となります。

このようになった場合、消費税は3円ー5円=-2円となり、

逆に2円返してもらえる結果となります。

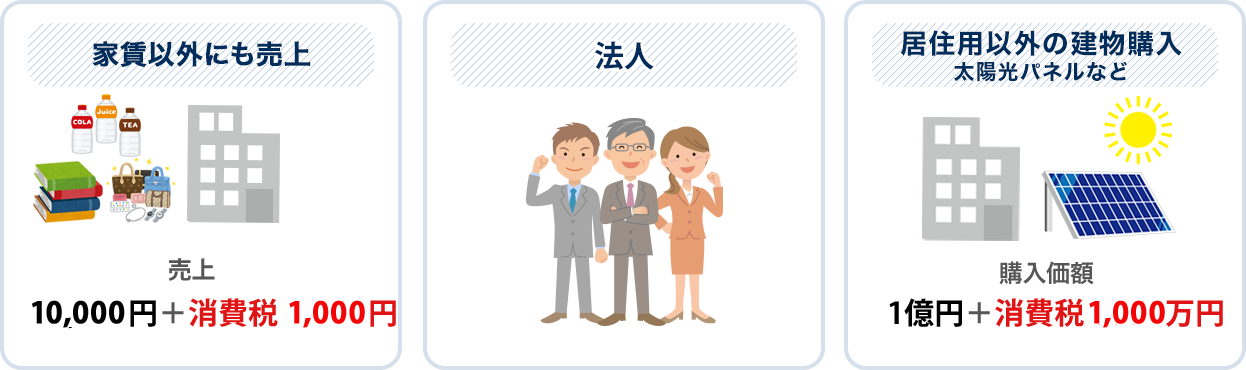

このような場合、売上にかかる消費税1,000円から、

仕入にかかる消費税1,000万円を引き、999万円が還付されます。

※ 土地は、もともと消費税が非課税のため、土地値を考慮してはいません。

※ また、その他条件や、還付後のことに関しましては、別途お問い合わせ下さい。

◯◯することにより、実は税務調査の確率は低いんです!!